- Produits de change & couverture

- 16 juin 2026

→ Catégorie : Approfondissement▲▲

Retrouvez cet article en vidéo

Écoutez aussi la version audio

Écoutez le podcast sur votre plateforme préférée

Afin d'affiner votre compréhension sur le sujet, nous vous invitons à poursuivre avec l'article qui suit :

Cet article traite des taux de change à terme, c’est à dire des taux pour traiter une devise contre une autre à une date future.

La compréhension de la relation entre les taux de change au comptant et les taux à terme est fortement utile pour les décideurs ayant à gérer un risque de taux de change (voir notre article Qu’est ce que le risque de change ?).

Le change à terme est rarement utilisés par les particuliers, sauf exception (par exemple pour les français travaillant en suisse).

Définition

Un taux de change au comptant (spot) se négocie avec une date de règlement livraison à j+2, soit 2 jours ouvrés après la date de négociation. (Voir notre article Qu’est-ce qu’une opération de change au comptant ? Comment fonctionne une cotation ?).

Si les contreparties de l’opération souhaitent une date de règlement livraison plus éloignée ou plus proche, on appliquera au taux de change au comptant des points de swap pour calculer le taux à terme. L’opération sera alors une opération à terme (forward).

Pour les opérations entre banques, il est possible sur les principales devises d’avoir un règlement livraison en j+1. Pour traiter en date de valeur jour il faut que l’opération soit traiter avant l’heure maximal (dite heure de cut off) pour que le back office ait le temps de traiter l’opération.

Pour les opérations avec les entreprises et les particuliers le délai peut au contraire être supérieur à j+2. (Voir notre article Règlement-livraison d’une opération de change). Dans ce cas les points de swap (voir paragraphe suivant) ne sont généralement pas indiqués car peu significatif sur quelques jour et compris dans la cotation de la banque.

Vocabulaire

Les points de swap, aussi appelés points de terme ou pips, indiquent la différence entre le cours au comptant et le cours à terme.

Ces points sont généralement indiqués en 1/10000. Cette habitude de cotation peut être troublante au début. Prenons pour exemple l’EURUSD qui cote 1,1490 le 04 novembre 2025 ; au même moment les points de swap pour du trois mois sont cotés à 57,75. On ne voit pas trop le rapport entre 1,1490 et 57,75… En fait il faut diviser 57,75 par 10 000 pour obtenir 0,005775 en points de swap qu’on ajoute à 1,1490 pour obtenir 1,154775, le cours auquel on peut traiter l’EURUSD pour livraison dans 3 mois.

Pourquoi cette pratique ?

La raison est de faciliter la cotation entre trader au téléphone. Pour le teneur de marché il est plus facile de dire « Sur le 3 mois je suis 55 à 60 » que « Sur le 3 mois je suis 0,0055 à 0,0060 ». Voir notre article Qu’est-ce qu’une opération de change au comptant ? Comment fonctionne une cotation ? qui explique la fourchette de cotation.

Calcul des points de swap

Les points de swap sont la résultante du différentiel de taux d’intérêt entre 2 devises. Cette relation est détaillée dans notre article sur La théorie de la parité des taux d’intérêt couverte.

La formule est la suivante : BAZPRI à terme = BAZPRI spot x (1+ taux d’intérêt PRI x nb jours / base PRI) / (1+ taux d’intérêt BAZ x nb jours / base BAZ) ; BAZ étant la devise de base et PRI la devise de prix.

Points de swap BAZPRI = BAZPRI à terme – BAZPRI spot

Les points sont ensuite multipliés par 10 000 pour faciliter la cotation (cela dépend des devises).

Exemple : EURZAR à terme = EURZAR spot x (1+ taux d’intérêt ZAR x nb jours / base ZAR) / (1+ taux d’intérêt EUR x nb jours / base EUR) ; Points de swap EURZAR = EURZAR à terme – EURZAR spot

Report et déport

Quand le cours au comptant est inférieur au cours à terme, les points de swap sont positifs, on parle de report (on utilise aussi le terme de contango sur les marchés de matières premières). C’est le cas de l’EURUSD dans notre exemple précédent.

Quand le cours au comptant est supérieur terme, les points de swap sont négatifs, on parle de déport (on utilise aussi le terme de backwardation sur les marchés de matières premières).

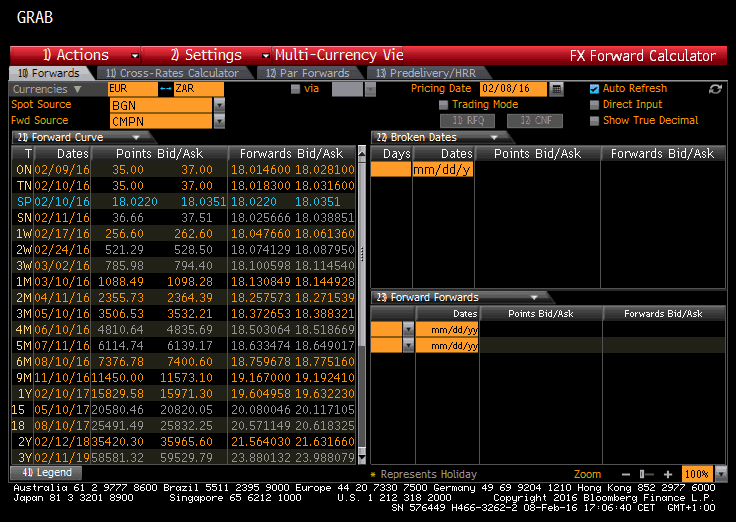

Exemple de cotation sur Bloomberg

Source : Bloomberg, 2016

Dans cet écran de cotation, la date de spot est le 10 février 2016 (02/10/16 en format anglais), si on veut décaler le règlement livraison d’un jour, pour le bid des points de 36,66 s’applique soit 18,0220 + 36,66/10 000 = 18,025666.

On constate que dans le cas de l’EURZAR le déport est important car le différentiel de taux d’intérêt entre l’euro et le ZAR (rand sud africain) était à l’époque très important, avec un taux euro 3 ans de 0,30% et un taux rand de 9,50%, d’où un taux à terme à 3 ans de 23,88 contre 18 en spot !

Nous remarquerons que, dans ce cas, le taux à terme n’a pas été un prédicteur du taux spot futur car 3 ans après en février 2019 le rand n’avait pas baissé à 23,88 au contraire il était monté à 16 !

(Rappelons que le prix EURZAR est le prix d’un euro exprimé en rand, si le prix baisse c’est l’euro qui baisse donc le rand qui monte, si cela n’est pas clair nous conseillons de relire notre article sur Qu’est-ce qu’une opération de change au comptant ? Comment fonctionne une cotation ?).

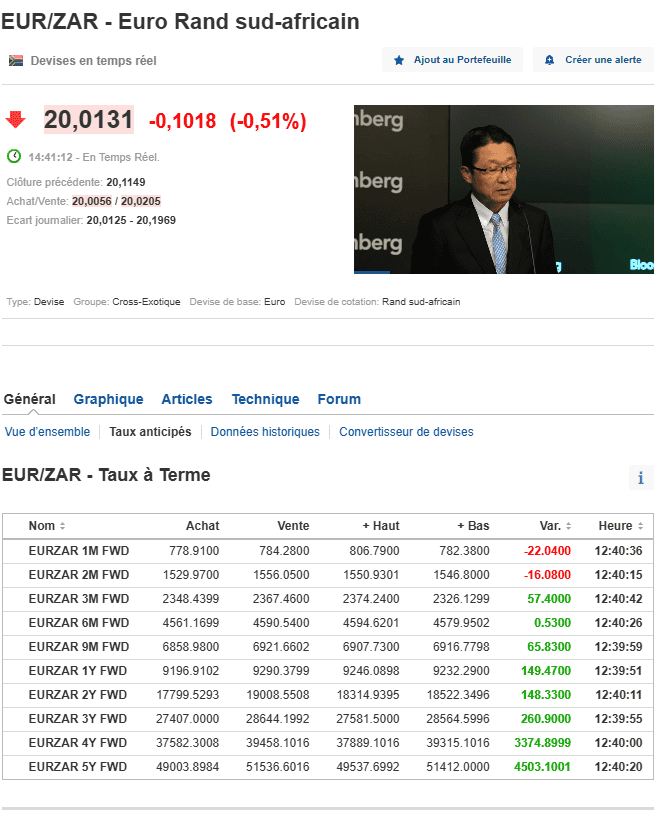

Exemple de cotation sur Investing

Il est possible de trouver les cotations à terme sur investing.com pour certaines paires de devises.

Il faut passer par la cotation spot (avec le code ISO, par exemple EURZAR) puis cliquer sur « Taux anticipés ». Nous noterons que Taux anticipés est une traduction incorrecte pour forwards, soit cours à terme. Concrètement, il s’agit des points de swap.

Ci-après une copie d’écran des points de swap EUZAR, on notera que pour le 3 ans les points ont diminués par rapport à 2016 ce qui indique une diminution de l’écart de taux d’intérêt entre l’euro et le rand.

Si le lecteur souhaite approfondir sur le sujet, nous lui conseillons la lecture de notre article Comment créer un pricer de change à terme ?