- Produits de change & couverture

- 23 juin 2026

→ Catégorie : Expert▲▲▲

Retrouvez cet article en vidéo

Écoutez aussi la version audio

Écoutez le podcast sur votre plateforme préférée

Afin d'affiner votre compréhension sur le sujet, nous vous invitons à poursuivre avec l'article qui suit :

Cet article traite des taux de change à terme, c’est à dire des taux pour traiter une devise contre une autre à une date future.

La compréhension de la relation entre les taux de change au comptant et les taux à terme est fortement utile pour les décideurs ayant à gérer un risque de taux de change (voir notre article Qu’est ce que le risque de change ?).

Cet article est la continuation de notre article Qu’est-ce que les points de swap ?

Nous expliquons ici comment construire un pricer de change à terme sur Excel.

Définition

Un pricer est un outil de construction des prix, fréquemment sur Excel. Les pricers sont les outils des traders teneurs de marché pour déterminer les cotations qu’ils proposent à leurs clients.

A notre connaissance, il n’y a pas de traduction en française satisfaisant pour pricer. Une expression approchante serait « moulinette à prix ».

Mise en garde et bon sens

Les informations suivantes sont fournies à titre gracieux à son aimable clientèle ainsi qu’au grand public. Ne prenez pas de décision sur cette base uniquement. Nous vous conseillons de vous rapprocher de nos experts Ambriva.

Les résultats du calcul doivent toujours être confrontés à des données de marché pour effectuer un contrôle de cohérence.

Si vous obtenez un résultat aberrant nous conseillons de POSER LES FLUX pour décomposer le raisonnement.

Données nécessaires

Pour calculer un cours à terme il est nécessaire de connaitre le cours au comptant, qui est facile à obtenir.

Par contre, il faut aussi les courbes de taux d’intérêt (ensemble de taux pour des maturités différentes) pour les 2 devises. Les données sur les taux d’intérêt sont plus difficiles à trouver.

Il faut utiliser les taux d’intérêt du marché interbancaire et non ceux des obligations d’état car les ce sont les banques qui prêtent et empruntent entre elles pour proposer des cours à terme.

Notre article sur La théorie de la parité des taux d’intérêt couverte explique le mécanisme.

Généralement, les obligations d’état ont des taux plus bas que le marché interbancaire (voir notre article sur la prime de risque).

Pour les taux à terme, il faut utiliser des taux dit de dépôt, pour un prêt non garantie sur la durée, et non les taux des swaps de taux d’intérêt. Voir notre article sur les swaps de taux d’intérêt.

Néanmoins, les taux de dépôt sont difficile à trouver alors à défaut nous utiliserons les taux des swaps de taux d’intérêt ou les taux des obligations d’état.

Pour chaque devise, il faut connaitre la base monétaire. (voir notre article sur la base monétaire).

Enfin, les cours à terme prennent en compte une fourchette bid ask entre le taux de prêt et d’emprunt. Il n’est pas obligatoire de créer un pricer avec une fourchette bid ask. Voir notre article Qu’est-ce qu’une opération de change au comptant ? Comment fonctionne une cotation ? qui explique la fourchette de cotation.

Calcul

Il y a un calcul pour chaque maturité, pour le bid et le ask.

La formule est BAZPRI à terme = BAZPRI spot x (1+ taux d’intérêt PRI x nb jours / base PRI) / (1+ taux d’intérêt BAZ x nb jours / base BAZ) ; BAZ étant la devise de base et PRI la devise de prix.

Points de swap BAZPRI = BAZPRI à terme – BAZPRI spot

Pour le bid : le teneur de marché (TM) achète à terme de l’EUR : donc le TM achète l’EUR en spot (au bid) ; puis prête l’EUR (au ask) et emprunte le ZAR (au bid)

Pour le ask : le teneur de marché (TM) vend à terme de l’EUR : donc le TM vend l’EUR en spot (au ask) ; puis emprunte l’EUR (au bid) et prête le ZAR (au ask)

On remarque que le TM gagne sur la fourchette du spot mais aussi si les fourchettes de taux d’intérêt des 2 devises.

Exemple

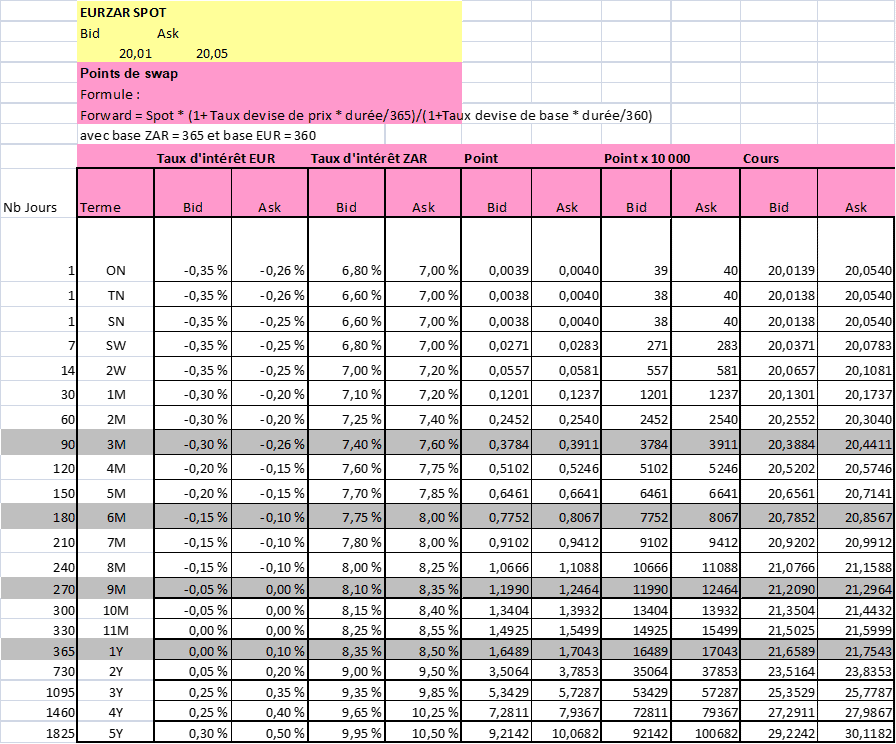

Source : auteur, 2016

Le tableau Excel suivant a été construit en 2016 sur la base des taux d’intérêt en euro et rand.

L’avantage d’un pricer et de permettre d’actualiser rapidement des prix.

Les points de swap EUZAR 5 ans cotent 49 000 bid / 51 500 le 05 novembre 2025 (Source [1])

Pour retrouver ce niveau nous devons mettre à jour les taux d’intérêt.

Pour l’euro nous utiliserons le swap de taux d’intérêt 5 ans à 2,35% (Source [2]) auquel est ajouté 0,50% de prime de risque du marché interbancaire pour 5 ans plus une marge de 0,05% de chaque coté soit :

bid 5 ans taux intérêt EUR = 2,35% + 0,50% – 0,05% = 2,80% ; ask 5 ans taux intérêt EUR = 2,35% + 0,50% + 0,05% = 2,90%

Pour le rand, nous prenons le swap de taux d’intérêt 5 ans à 6,85% (Source [3]) est ajouté 1,50% de prime de risque pays (basé sur le niveau du CDS de l’Afrique du Sud, Source [4]) plus 0,25% de prime de risque du marché interbancaire pour 5 ans (seulement 0,25% car nous considérons ici qu’une partie du risque interbancaire est déjà compté dans le risque pays) plus une marge de 0,05% de chaque coté soit :

bid 5 ans taux intérêt ZAR = 6,85% + 1,50% + 0,25% – 0,05% = 8,55% ; ask 5 ans taux intérêt ZAR = 6,85% + 1,50% + 0,25% + 0,05% = 8,65%

Notre résultat est de 48 932 / 51 015, il est cohérent avec le niveau relevé sur Investing. Ne vous attendez pas a retrouver le nombre exact sur uen maturité 5 ans car sur une durée aussi longue une petite variation de taux d’intérêt à un gros impact. Sur des durées plus courtes les écarts seront moindres.

A noter que la concurrence avec Investing nous a obligés à resserrer nos fourchettes de taux ! Avec une cotation EURZAR spot à 20,01 bid / 20,05 offert les données mises à jour sont les suivantes :

Que faire si vous souhaitez calculez une maturité intermédiaire ?

Effectivement, pour une opération commerciale la durée ne sera pas forcement standard, par exemple 100 jours et non 90. Ou bien 1 an et demi.

Dans ce cas, il faut calculer les points de courbe des taux recherchés par interpolation linéaire sur le nombre de jours en utilisant 2 points de courbe disponibles.