- Risque de change pour les entreprises

- 2 juin 2026

→ Catégorie : Débutant ▲

Retrouvez cet article en vidéo

Écoutez aussi la version audio

Écoutez le podcast sur votre plateforme préférée

Afin d'affiner votre compréhension sur le sujet, nous vous invitons à poursuivre avec l'article qui suit :

Cet article est dédié au paiement internationaux et notamment leur rapidité.

Il est la suite de notre article Règlement-livraison d’une opération de change.

Il sera utile aux entreprises et aux particuliers réalisant des paiements internationaux.

Le système SEPA

Un paiement national, entre deux banques appartenant à la même zone bancaires est très rapide, car il peut s’effectuer sans intermédiaire.

Dans la zone euro, bien que l’euro soit une monnaie commune depuis 1999 (voir notre article sur l’histoire de la zone euro), les paiements entre deux pays membres était encore traités comme des virements internationaux jusqu’en 2014.

Pourquoi ? Je ne SEPA. (blague).

Grâce à l’espace unique de paiement en euros (SEPA), les clients des banques peuvent effectuer des paiements sans numéraire en euros partout dans l’Union européenne – et dans un certain nombre de pays tiers – de manière rapide, sûre et efficace, comme dans leur propre pays. Les normes harmonisées dans tous les pays SEPA ont éliminé les différences entre les paiements nationaux et transfrontaliers. Cela a contribué à rendre l’économie européenne plus efficace et plus compétitive.

Le SEPA a été lancé par le secteur bancaire et des paiements européens avec le soutien des gouvernements nationaux, de la Commission européenne et de l’Eurosystème. L’Eurosystème a été très investi dans la réussite du projet SEPA, dans la mesure où le SEPA a harmonisé la manière dont les paiements autres qu’en espèces en euros sont effectués.

Source [1]

Les instruments de paiement SEPA

Les instruments de paiement SEPA sont basés sur des normes techniques convenues et des règles commerciales formalisées dans les systèmes de paiement SEPA. Ces systèmes sont développés et administrés par le Conseil européen des paiements, une association internationale à but non lucratif composée de prestataires de services de paiement et d’associations de prestataires de services de paiement (voir source [2]).

1) Virement : une opération de paiement du compte du payeur vers le compte du bénéficiaire, initiée par le payeur.

2) Virement instantané : les virements instantanés sont des virements qui rendent les fonds disponibles sur le compte d’un bénéficiaire dans les dix secondes suivant l’exécution d’un ordre de paiement.

3) Prélèvement automatique : une opération de paiement du compte du payeur vers le compte du bénéficiaire, initiée par le bénéficiaire sur la base du consentement du payeur au bénéficiaire (via un mandat de prélèvement automatique).

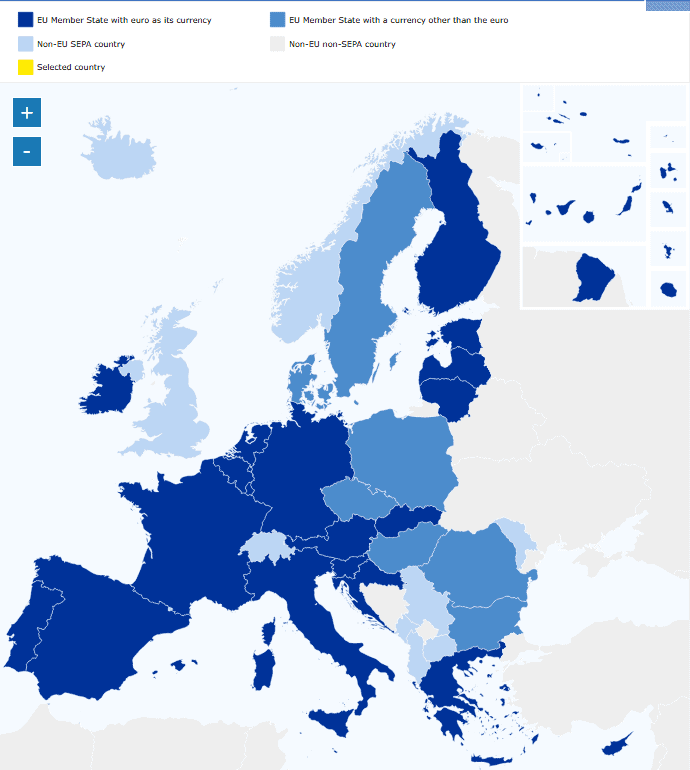

La région SEPA comprend 41 pays européens, dont des pays ne faisant pas partie de la zone euro ou de l’UE, ainsi que plusieurs territoires ayant des liens historiques avec ces pays (en date du 22 mai 2025).

Si les règles du système SEPA s’appliquent dans tous les pays SEPA, d’autres règles découlant directement de la législation de l’UE (telles que les règles sur l’égalité des frais pour les transactions en euros ou les commissions de change) ne s’appliquent pas en dehors de l’UE/EEE.

Source : Carte des pays de l’espace unique de paiement en euros (SEPA), source [1]

Les paiements internationaux hors zone SEPA

Les paiements internationaux hors zone SEPA vont potentiellement plus de temps (mais pas forcement) pour plusieurs raisons :

1) Le passage par des banques intermédiaires. Une opération en devise doit forcement passer par les comptes d’une banque correspondante dans le pays de la devise (voir notre article Règlement-livraison d’une opération de change).

2) Les décalages horaires : chaque système de paiement à des horaires et des jours d’ouverture. L’heure limite de traitement d’une opération est appelé le cut off. Une opération arrivée après le cut off sera traitée le jour ouvré suivant.

Les vérifications de sécurité

3) Le degré de maturité et d’automatisation du système de paiement internationaux du pays concerné. Les devise majeures (voir notre article Risque de change pour les PME : notions de marché à connaitre) ont des systèmes de paiement robustes issues de décennies de développement. A l’inverse, certains pays ont des systèmes qui nécessitent des traitements manuels. Enfin, pour les devises pour lesquels un contrôle des change est en place, par exemple le franc CFA (voir notre article Régime de change fixe : le Franc CFA).

Deux facteurs sont à considérer : la devise du paiement et le pays de destination

D’après l’étude réalisée par iBanFirst sur les opérations de sa clientèle (source [3]) 64% des paiements en USD vers les USA prennent moins de 2h et seulement 6% plus de 24h, alors que pour les paiements en USD vers la Chine, 12% mettent moins de 2h et 35% plus de 24h. De manière contre intuitive, envoyer des fonds dans la devise locale ne garantit pas une arrivée plus rapide. Par exemple, les données iBanFirst montrent qu’un paiement en CNY vers la Chine n’est pas plus rapide, et peut même s’avérer légèrement plus lent qu’un paiement en USD.

Le facteur clé de la rapidité du paiement est que celui-ci transite par des banques ayant des systèmes de traitement automatique ouverts 24h/24.

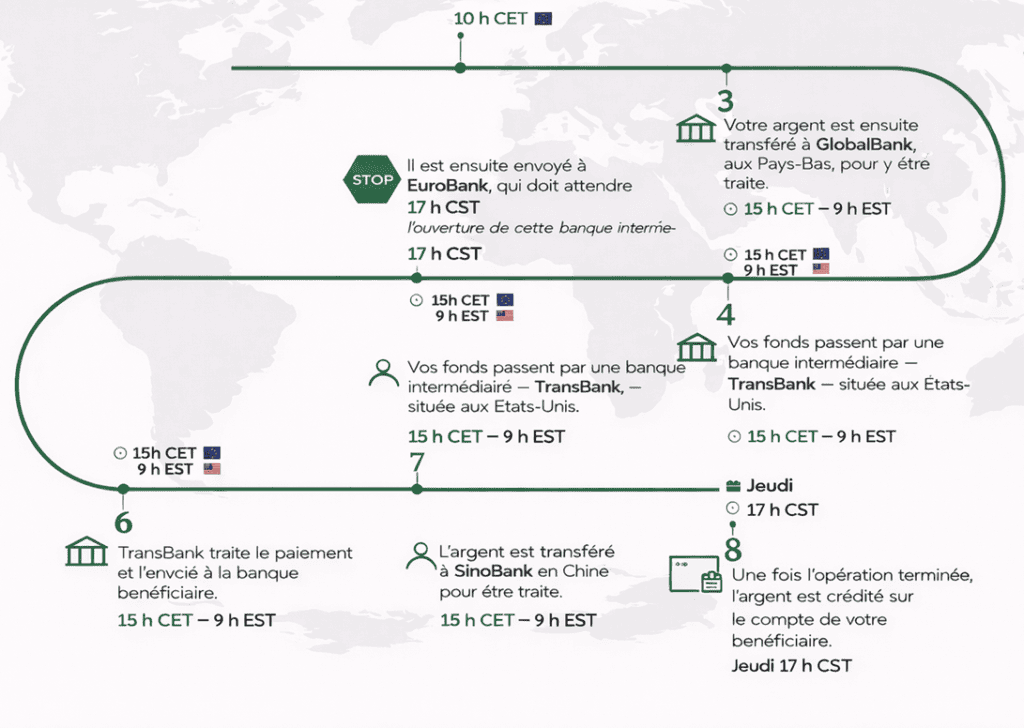

Exemple d’un paiement en plus de 24h

Ci-après un schéma indiquant le cheminement d’un paiement innitié à 10h heure de Paris (Central European Time).

L’importance du last mile

D’après une étude réalisée par SWIFT (source [4]) sur les applications de paiement pour particuliers et PME (90 banques et établissement de paiement testés), 90% des paiements passant par SWIFT atteignent la banque du bénéficiaire en moins d’une heure.

Les délais sont donc le fait de la banque du bénéficiaire entre la réception du paiement et son crédit au compte du bénéficiaire, appelé par SWIFT le last mile.

En 2020, le G20 a établi une feuille de route pour améliorer la rapidité, le coût, la transparence et l’accès aux paiements transfrontaliers, en collaboration avec le Conseil de stabilité financière (FSB), entité international en charge de coordonner la lutte anti blanchiment.

Chaque zone de paiement a un objectif spécifique que l’ensemble du secteur doit s’efforcer d’atteindre d’ici 2027. Ce faisant, les consommateurs et les entreprises bénéficieront d’un meilleur service lors des transferts d’argent à l’étranger, quel que soit l’établissement qu’ils choisissent.

Pour la zone SEPA, les paiements instantanés (moins de 10 secondes) en dehors de la zone euro seront disponibles à la réception à partir de janvier 2027 pour les banques et avril 2027 pour les établissements de paiement, et à l’émission en juillet 2027 (source [5]).

Délais de paiement normaux et en cas d’erreurs

En pratique les délais de paiement généralement constatés sont :

EUR vers USD : 1 à 5 jours ; EUR vers CNY 1 à 5 jours ; USD vers CNY : 3 à 5 jours ; EUR vers CAD : 1 à 5 jours ; EUR vers BRL : 3 à 5 jours, EUR vers MAD : 3 à 5 jours, devises moins liquides : MXN, INR, THB : 3 à 7 jours, voir plus par exemple 3 à 10 jours pour le MUR (Ile Maurice).

Si jamais les données sont erronées, plusieurs cas de figures sont possibles :

- Si l’erreur est détectée à la source. Lorsque des données sont incorrectes (ex : IBAN erroné, code BIC/SWIFT manquant ou invalide, mauvais nom de banque), le traitement du virement peut être bloqué immédiatement. La banque émettrice ou le système de compensation détecte l’erreur lors de la première phase de traitement. Dans ce cas, le transfert n’est pas envoyé au réseau international, il est rejeté à la source. Le paiement peut être retourné ou l’ordre peut être refusé le jour ouvrable même, si l’erreur est détectée rapidement.

- Si le paiement est envoyé mais retourné pour coordonnées invalides. Lorsque l’ordre a quand même été transmis parce que l’erreur n’a pas été détectée immédiatement), plusieurs scenarios sont possibles.

Soit un retour automatique par la banque intermédiaire car la banque correspondante ou la banque réceptrice peut renvoyer les fonds à la banque émettrice si les coordonnées ne correspondent pas à un compte valide. Ce retour peut prendre plusieurs jours car chaque banque intermédiaire a ses propres cycles de compensation.

Soit le paiement est rejeté par la banque réceptrice. Certaines banques ne proposent pas de retour automatique : elles peuvent simplement refuser la transaction et la laisser en suspens jusqu’à ce que l’émetteur fournisse des coordonnées valides.

Le délai typique pour retour des fonds (si automatique) serait de 3 à 10 jours ouvrables, selon le nombre d’intermédiaires (plus il y en a, plus c’est lent), les fuseaux horaires et la procédure interne de chaque banque.

- Si le bénéficiaire final ne reçoit rien, la cause peut être des coordonnées sont incorrectes mais plausibles, alors certaines banques peuvent créditer un compte différent par erreur (rare mais possible), mettre le paiement en suspens interne ou bien demander une validation ou correction manuelle. Dans ces cas, les fonds ne sont pas crédités au bénéficiaire et une requête auprès de la banque est nécessaire. Le délai de résolution peut être long, de 5 à 15 jours ouvrables, parfois davantage si plusieurs banques sont impliquées, la banque requiert des documents ou vérifications supplémentaires.

Les frais d’un virement international

Un virement international est généralement plus coûteux qu’un virement SEPA et les frais bancaires varient en fonction des banques et des intermédiaires. Il convient de consulter la plaquette tarifaire de sa banque pour connaitre les frais appliqués par l’établissement. Quelques rares établissements ne facturent pas de frais si le virement est réalisé sur le site Internet ou sur l’application mobile.

Quand un virement international est émis, il y a généralement différents types de frais qui peuvent vous être appliqués :

- des frais de transfert ou de virement (appelés aussi commission d’émission) : qui peuvent être exprimées en pourcentage du montant du virement émis ou être forfaitaire. C’est une sorte de « frais de dossier » facturés par votre banque à l’occasion de l’émission d’un virement international

- des frais de change (commission de change, majoration sur commission de change), généralement exprimé en pourcentage du montant du virement émis. Ces frais représentent la marge de la banque et sont facturés en plus du cours de change officiel.

Quand le montant de ces frais est exprimé en pourcentage, il est généralement accompagné d’un montant minimal de facturation.

Depuis avril 2020, les banques doivent indiquer le coût total d’une transaction transfrontière intra-européenne, y compris le cas échéant les frais de change, avant chaque opération.

Par ailleurs, il existe 3 types de réparation des frais d’émission :

- OUR : la commission est facturée à la personne qui envoie le paiement

- SHA : le destinataire et l’émetteur partagent les frais

- BEN : les frais sont à la charge du bénéficiaire

Il convient aussi de noter que certaines banques prévoient dans leurs conditions tarifaires une facturation liée à la réception de virements internationaux : le bénéficiaire d’un virement international, peut donc se voir appliquer des frais de réception, même si l’émetteur a pris à sa charge tous les frais d’émission.

Source [6]

Les bonnes pratiques de paiement

Les paiements initiés le matin, avant 10h ont plus de chance d’être exécuté le jour même. Il faut éviter le vendredi et tenir compte des jours fériés du pays de destination et de la devise concernée.

Les erreurs dans la dénomination du bénéficiaire, ou plus rarement de l’IBAN ou du SWIFT sont des causes de retard fréquentes. Vous avez peut être remarqué que, même pour les virements des particuliers en euro, une correction est demandée si le nom du bénéficiaire saisi par le donneur d’ordre du virement n’est pas exactement conforme au nom du titulaire du compte tel que renseigné dans sa banque.

Enfin, joindre le document justificatif (généralement une facture) permet d’accélérer les contrôles, notamment pour les nouveaux bénéficiaires ou les montants importants.

[2] https://www.europeanpaymentscouncil.eu/

[3] La vitesse des paiements internationaux, iBanFirst, 2025

[4] The path to enhanced cross-border payment experiences, SWIFT, juin 2025

[5] SEPA instant payments : transforming the European payments landscape, KPMG Irelande, 2024

[6] Le virement international, Banque de France ; https://www.banque-france.fr/fr/a-votre-service/particuliers/mieux-connaitre-moyens-paiement/virement-international