- Risque de change pour les entreprises

- 19 mai 2026

→ Catégorie : Débutant ▲

Retrouvez cet article en vidéo

Écoutez aussi la version audio

Écoutez le podcast sur votre plateforme préférée

Afin d'affiner votre compréhension sur le sujet, nous vous invitons à poursuivre avec l'article qui suit :

Cet article traite de notions de marché de base concernant le marché des changes.

Il est la continuation de nos articles Qu’est ce que le risque de change ? Gestion comptable du risque de change transactionnel, Le risque de change bilanciel et Cas pratique : comment une PME peut elle gérer son risque de change ? et se veut un complément de culture générale appliquée.

Il sera utile aux décideurs responsables de la gestion du risque de change en entreprise ou aux particuliers exposés au risque de change.

Distinguer les devises majeures des émergentes

Il n’y a pas de liste officielle des devises majeures, mais sont généralement considérées comme majeures l’euro (EUR), le dollar américain (USD), le yen (JPY), le franc suisse (CHF), le dollar canadien (CAD), le sterling (GBP). On peut aussi inclure le dollar australien (AUD) et le dollar néo-zélandais (NZD).

A noter que, bien que la Chine soit la deuxième économie mondiale en termes de PIB, et l’Inde la 5ème. Leurs devises sont toujours considérées comme mineures (ou émergentes) aux vu des restrictions sur les opérations de change qui engendrent un faible volume d’opérations.

La catégorisation en devise majeure et mineure dépend principalement de la liquidité. Le yuan chinois en particulier, bien qu’il soit impliqué dans une part des échanges plus importante que l’AUD, le CAD, le CHF et le NZD (voir Le marché des changes, fonctionnement et ordres de grandeur) n’est généralement pas encore considéré comme une majeure.

Un risque de change sur une devise majeure est bien plus facile à gérer qu’un risque de change sur une devise émergente, et moins coûteux grâce à la liquidité de ces devises.

Pour les devises émergentes il est parfois nécessaire de recourir à des NDF (voir notre article sur les NDF).

La volatilité sur les devises émergentes est plus importante que sur les majeurs et peut exploser en cas de crise spécifique concernant le pays ou bien de crise financière mondiale sans lien avec le pays. Ce dernier aspect peut sembler illogique voir injuste, c’est néanmoins une réalité des marchés financiers.

Qu’est ce qui fait bouger les devises ?

Nous abordons le sujet des facteurs affectant dans nos articles Comment essayer de prévoir l’évolution des changes ? et celui des théories économiques dans Autres théories économiques appliquées au marché des changes.

Ces analyses se basent sur des facteurs de long terme comme la croissance économique, l’inflation, les taux d’intérêt et la balance des paiements. Elles permettront d’expliquer les tendances de long terme, sur 5 à 10 ans.

A plus court terme, par exemple sur une période de 3 à 6 mois qui est généralement celle d’une opération commerciale, les mouvements des taux de change sont plus erratiques. Ils dépendent notamment de la perception du risque sur le marché, aussi qualifié de sentiment de marché. Si le marché est optimiste (bull en jargon boursier), cela profitera à certaines devises, à l’inverse, s’il est pessimiste (bear, cela profitera à d’autres.

Enfin, à très court terme, c’est à dire pendant la journée (intraday) ou à quelques jours, les cours de change seront influencés par des annonces économiques, qualifiées de market movers.

Devises risk-on et risk-off

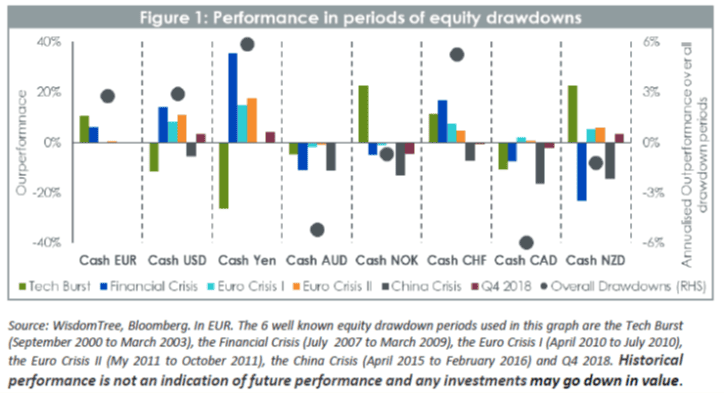

Toutes les devises majeures ne réagissent pas de la même manière en période de stress sur les marchés financiers. Certaines devises sont perçues comme des valeurs refuges tel le CHF et le JPY, c’est aussi le cas de l’euro.

En période de crise, qualifiée de risk-off, ces devises vont généralement monter.

A l’inverse, en période d’appétence pour le risque, qualifiée de risk-on, ces devises vont baisser.

L’USD, le CAD, l’AUD et le NZD sont considérées comme des devises risk-on.

Attention, cette classification n’est pas absolue, elle dépend de la nature de la crise.

Pierre Debru de Wisdom Tree dans son article Defensive Assets: Risk-on or Risk-off, what is driving currency performance ? de février 2020 classe l’USD en devise risk-off.

En fait, cela dépend des périodes. Il est donc important de savoir quelle est l’appréciation du marché au moment de la prise de risque, si tant est que cela puisse être anticipé.

Dans le contexte de fin 2025 où le risque anticipable est celui d’une bulle de l’IA, le dollar devrait baisser en cas de dégonflage de cette bulle (ca y est, l’auteur de ces lignes se jette à l’eau pour une prévision !).

Dans le graphique ci-après, la variation de prix de différentes devises est comparée à l’euro en période de crise. Les equity drowndown sont des fortes baisses des actions, indicateur par excellence du sentiment de marché face au risque.

Source : Pierre Debru, Wisdom Tree, 2020

Les market movers

A très court terme, les devises sont affectées des annonces spécifiques et particulièrement celle qui concerne les différentiels de taux d’intérêt (réels ou nominaux).

Si les taux d’une devise montent, la devise d’apprécie, et vice versa.

Le marché sera donc sensible aux :

- surprises sur les taux directeurs, si la décision de la banque centrale est différente de celle anticipée par le marché, l’effet est immédiat

- annonces des banquiers centraux. Si celles-ci sont perçues comme accommodantes (dovisch, c’est à dire dans le sens d’une baisse des taux d’intérêt favorable pour l’activité économique qui est stimulée par des taux bas), c’est négatif pour la devise. A l’inverse si les annonces sont perçues comme restrictives (hawkish, c’est à dire dans le sens d’une hausse des taux d’intérêt), c’est positif pour la devise.

- surprises sur les publications d’inflation. Le taux d’intérêt réel étant la différence entre le taux d’intérêt nominal et le taux d’inflation.

Il est important de comprendre que le marché n’est pas sensible aux chiffres publiés en eux-mêmes mais à la différence entre les anticipations et la réalité.

Les articles traitant des marchés mentionneront toujours des publications « meilleures qu’attendues », « en ligne », ou bien « moins bonnes qu’attendues ».

Les corrélations spécifiques

Certaines devises sont sujettes à des corrélations avec des instruments financiers ou des matières premières.

Par exemple, les devises des pays exportateurs de pétrole sont sensibles aux variations du prix du pétrole. C’est le cas du dollar canadien (CAD) et de la couronne norvégienne (NOK).

L’Australie, pays exportateur de matières premières voit sa devise (l’AUD) corrélée aux matières premières mais aussi aux indices boursiers chinois.

Les corrélations avec les obligations d’état à 10 ans peuvent être aussi conséquentes.

L’auteur de ces lignes a effectué des recherches pour savoir si la littérature académique a mis en lumière des corrélations spécifiques à l’EURUSD dont la connaissance pourrait être utile à nos lecteurs. Hélas, il n’y a pas de « truc » magique qui permettait d’anticiper les mouvements de court terme, du moins de manière stable dans le temps.

Sur les corrélations spécifiques à l’EURUSD, nos lecteurs peuvent consulter les articles suivants :

Determinants of Euro against US Dollar Rate of Exchange (USD/EUR) in the Long Run, Bukowski, Bukowska, 2015, DOI: 10.35808/ijeba/70

EUR/USD Exchange Rate Characterization: Study of Events , Carvalho, Couto, Pimentel, 2022, https://doi.org/10.3390/economies10120294

Time-varying effects of macroeconomic news on euro-dollar returns, Ben Omrane, Savaser, Welch, Zhou, 2019, https://doi.org/10.1016/j.najef.2019.101001