- Bases & Concepts généraux

- 15 février 2026

→ Catégorie : Débutant ▲

Retrouvez cet article en vidéo

Écoutez aussi la version audio

Écoutez le podcast sur votre plateforme préférée

Afin d'affiner votre compréhension sur le sujet, nous vous invitons à poursuivre avec l'article qui suit :

Pourquoi couvrir ?

To cover or not to cover ? Il s’agit d’une réflexion quasi shakespearienne.

On pourrait argumenter que comme une position de change non couverte (voir notre article sur Qu’est ce que le risque de change ? ) a autant de chance de gagner que de perdre, il ne sert à rien de couvrir d’autant plus que cela engendrera inévitablement des frais de transaction supplémentaires (même s’ils peuvent être réduits en utilisant les services d’Ambriva !).

Cette politique de non couverture a été exprimé il y a des années par un dirigeant d’une entreprise du CAC40 sous la forme suivante : « Nous ne nous couvrons pas, cela serait de la spéculation ».

Cette formule choc n’est cependant pas correcte. La couverture n’a pas pour but de réaliser des profits, mais d’empêcher des pertes potentiellement insupportables et de réduire la volatilité du compte de résultat.

Sachant que, même si la couverture est systématique, si le prix de vente est basé en devise et n’est pas réajusté en fonction du cours comptant, la marge fluctue quand même.

Quand couvrir ?

Le schéma ci-après montre les différentes étapes de la vie d’une opération. Le risque se matérialise au moment de la livraison, entre la commande et la facturation.

En comptabilité d’engagement, la livraison est le fait générateur de l’enregistrement d’un revenu.

Source : Exporter, COFACE

Quand le risque est certain, les contrats de change à terme sont les instruments les plus adaptés (voir notre article sur les contrats à terme). Mais le risque de change peut ne pas être certain.

Comment gérer un risque de change conditionnel ?

En cas de risque de change incertain, les opérations de change à terme ne constituent pas l’instrument de couverture adéquat, les options sont plus adaptés. (voir notre article sur les options de change).

Le coût relativement élevé d’achat d’options est un élément du choix entre couverture et non couverture

La couverture systématique de toutes les soumissions à des appels d’offre en cours est trop onéreuse dans la plupart des cas. Une couverture partielle se conçoit à partir du moment où la probabilité de succès à une soumission à un appel d’offre internationale est forte.

En résumé : Succès certain => terme sec ; succès peu probable => ne pas couvrir ; incertitude => options de change

Quid des anticipations ?

Un autre facteur important concerne l’anticipation du mouvement sur la devise. Certaines devises sont tendanciellement en dépréciation et personne n’a envie d’avoir un risque dessus.

Par exemple, la roupie de sansonnet (code ISO : SSR). Si un client souhaite payer en SSR il faut refuser ou couvrir immédiatement. Pour ce client là nous demandons 100% du montant payé avant le départ usine, voir à la commande.

L’anticipation des cours de change est l’objet d’un article dédié (voir notre article sur Comment essayer de prévoir l’évolution des changes ?).

Les alternatives

Changer la devise de facturation

Changer la devise de facturation si la politique commerciale ou le potentiel de négociation le permet.

Conserver la devise

Si l’entreprise est à la fois importatrice et exportatrice, utiliser un compte interne en devise pour la comptabilisation de la transaction afin de gérer l’effet de change dans le temps.

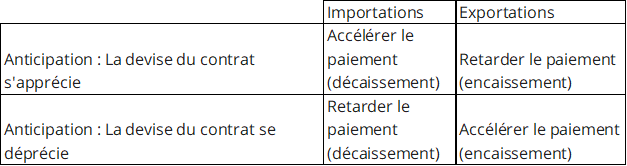

Le termaillage

Le termaillage est une technique de gestion du risque de change en fonction des anticipations de l’entreprise consistant à avancer ou retarder la date de paiement. Soyons clairs : il s’agit de spéculation, en plus de la difficulté de mise en œuvre.

La matrice de décision termaillage :

Nous mentionnons cette technique qui nous semble datée car elle est encore fréquemment évoquée dans la littérature. Nous tenons à préciser qu’elle ne nous semble pas logique.

En effet, les délais de paiement sont fixés et il faut les respecter, sauf s’il s’agit d’accélérer un paiement à effectuer.

En aucun cas il ne nous semble logique de demander à un client de retarder son paiement : mieux vaut recevoir et placer sur un compte en devise ! Cela permet de réduire le risque de crédit et de toucher des intérêts.

Enfin, il est difficilement possible de demander à un client d’accélérer son paiement.

En résumé : oui, l’anticipation du mouvement de la devise est un facteur primordial dans la gestion du risque de change, mais mieux vaut utiliser des instruments de couverture que jouer sur les délais de paiement.

Ne confondons pas le commercial (délais de paiement = relation client) et le financier (la gestion du risque de change) ! Notre politique de gestion du risque de change ne doit pas venir empiéter sur notre politique commerciale, qui doit déjà intégrer la gestion du risque de crédit client.

Définir une politique de couverture

La décision de couverture est une décision stratégique qui peut varier entre une aversion totale aux risques, consistant en une fermeture systématique des positions (couverture intégrale des risques) et une prise de risques calculés, requérant une gestion dynamique des positions, en fonction de la vision des futures tendances du marché.

Il est recommandé de déterminer et fixer un ratio de couverture de référence, qui devra constamment être respecté pour chaque exposition et/ou pour l‘exposition globale, afin de garantir une couverture minimale, en relation directe avec le niveau de tolérance défini par l‘entreprise.

Quelle que soit la politique de l’entreprise, le risque ne doit pas être subi !

Nous développons ce sujet dans notre article Cas pratique : comment une PME peut elle gérer son risque de change ?