- Bases & Concepts généraux

- 15 février 2026

→ Catégorie : Expert ▲▲▲

Retrouvez cet article en vidéo

Écoutez aussi la version audio

Écoutez cet épisode spécifique sur votre plateforme préférée.

Afin d'affiner votre compréhension sur le sujet, nous vous invitons à poursuivre avec l'article qui suit :

Cet article est destiné aux décideurs curieux des différentes théories économiques élaborées dans le but d’expliquer les variations de taux de change et donc potentiellement utiles dans la gestion du risque de change.

Nous avons évoqué dans notre article sur La théorie de la parité des taux d’intérêt couverte, le concept de parité de taux d’intérêt.

Pour rappel, la parité de taux d’intérêt (que nous abrégerons en PI dans cet article) est une théorie économique qui suppose qu’il n’est pas possible de réaliser des gains sans risque entre deux devises car l’évolution du cours de change viendra empêcher la réalisation d’un bénéfice.

La parité de taux d’intérêt non couverte (PINC)

La PINC dit que l’évolution du taux au comptant doit refléter le différentiel de taux d’intérêt entre deux pays.

L’hypothèse de la PINC est que le taux d’intérêt d’un placement en devise X est égal au taux d’intérêt d’un placement en devise Y + % de variation du taux de change X/Y sur la période du placement.

D’après la PINC, il n’est pas utile de couvrir un risque de change puisque le cours au comptant futur est le cours au comptant actuel additionné à l’effet du différentiel de taux d’intérêt.

En conséquence, le cours de change à terme (forward) serait un bon prédicteur du taux spot futur.

Back testing de la PINC

Par curiosité, comparons le taux de change EURUSD au moment de l’écriture de ces lignes le 10 octobre 2025 au taux de change EURUSD d’il y a 1 an.

Cours EURUSD au comptant du 10/10/2024 (source fixing Banque de France) : 1,0932

Taux d’intérêt Euribor 1 an du 10/10/2024 : 2,791%

Taux d’intérêt CME Term SOFR 1 an du 09/10/2024 (source Global Rates) : 4,13 %

Cours EURUSD à terme 1 an du 10/10/2024 : 1,0932 x (1+ 4,13% x 365 / 360) / (1 +2,791% x 365 / 360) = 1,1076

Donc, d’après la PINC, le cours EURUSD du 10/10/2025 devrait être à 1,1076.

L’euro aurait du s’apprécier de 1,1076/1,0932-1 = 1,32 % pour refléter le différentiel de taux d’intérêt en faveur de l’euro.

Grossièrement, on retrouve le différentiel de taux d’intérêt soit 4,13 % – 2,791 % = 1,34 %.

Hors, le cours EURUSD du 10/10/2025 est de 1,16. L’euro s’est donc apprécié de 1,16/1,0932 = 6,11 %, plus que ce que le cours à terme du 10/10/2024 avait « prédit ».

Nous pouvons aussi tester dans l’autre sens en notant le cours à terme d’aujourd’hui

Cours EURUSD au comptant du 10/10/2025 : 1,16

Taux d’intérêt Euribor 1 an du 09/10/2025 : 2,209%

Taux d’intérêt CME Term SOFR 1 an du 09/10/2025 (source Global Rates) : 3,59236 %

Cours EURUSD à terme 1 an du 10/10/2024 : 1,16 x (1+ 3,59236% x 365 / 360) / (1 +2,209% x 365 / 360) = 1,1759

Rendez-vous dans un an pour voir si cela marche !

L’avantage du taux d’intérêt le plus faible

De manière contre intuitive en première approche, la devise avec un taux d’intérêt élevé doit se déprécier afin de compenser le taux d’intérêt plus élevé qu’elle offre.

Si ce postulat était exact, le carry trade ne serait jamais profitable.

Le carry trade est une stratégie d’investissement spéculative (puisque exposée au risque de change) consistant à emprunter dans une devise à taux intérêt bas pour placer dans une devise à taux d’intérêt élevé (dite high yield, soit à haut rendement).

La dépréciation de la devise high yield peut être plus lente que ce que le différentiel de taux d’intérêt prédit, c’est le pari que fait l’opérateur qui engage un carry trade. Parfois elle s’apprécie même. Néanmoins, elle peut aussi se déprécier de manière plus rapide que le différentiel de taux, ce qui provoquerait une perte pour l’opérateur.

Nous consacrons un article dédié au carry trade.

La Parité de Pouvoir d’Achat

D’après la théorie de la Parité de Pouvoir d’Achat (PPA) (aussi appelée loi du prix unique), des biens identiques doivent traiter au même prix. Si un bien coûte 100€ en Europe, il doit valoir 110$ au USA si EURUSD = 1,1.

Il existe deux versions de la PPA :

Dans la version dite absolue de la PPA le cours de change reflète les différences de prix de la valeur de biens équivalent dans 2 pays.

Soit : prix des biens aux USA / prix des même biens en Europe = cours EURUSD

Dans la version dite relative de la PPA, la variation du taux de change dépend de la variation du différentiel d’inflation.

Même si le taux de change ne reflète pas les écarts des prix des biens, la variation du cours de change va refléter le différentiel d’inflation, autrement dit :

%Δ devise base / devise prix = inflation devise base – inflation devise prix

Enfin, il existe une version dite ex ante PPA dans laquelle la variation du taux de change dépend non pas du différentiel réel (qu’on ne peut effectivement pas connaître à l’avance) mais du différentiel attendu.

De manière empirique, il a été constaté qu’à long terme, les taux de change ont tendance à revenir à leur PPA.

L’effet Fisher

L’effet Fisher décompose le taux d’intérêt nominal (celui qui est affiché) en taux d’intérêt dit réel et en inflation, qui vient réduire la valeur.

L’équation est la suivante : taux d’intérêt nominal (i) = taux d’intérêt réel (r) + inflation attendue (a).

Si on considère que la parité fonctionne, pour 2 pays A et B : iA – iB = (rA-rB) + (aA – aB)

Donc, si rA – rB = 0 et iA – iB = aA-aB

Autrement dit, le différentiel de taux nominaux reflète le différentiel d’inflation (théorie appelée effet Fisher international).

Test

L’inflation sur l’année écoulée aux USA est de 2,9 % (dernière publication en août 2025), en Europe elle est de 2,2 % (à juillet 2025 publié en octobre 2025).

Le différentiel est de 2,9 %-2,2 % = 0,2 % d’inflation en plus aux USA.

Hors, nous ne pouvons connaître que l’inflation passée.

L’effet Fisher dit que si le différentiel de taux d’intérêt est de 3,59 % – 2,21 % = 1,28 % actuellement, c’est qu’il reflète un différentiel d’inflation attendu de 1,28 %.

En pratique, les taux d’intérêt à court terme sont très influencés par la banque centrale (surtout les taux à court terme). La théorie est donc à prendre avec des pincettes.

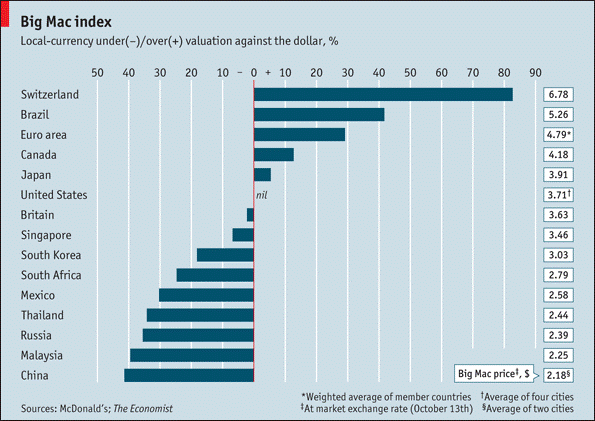

L’indice Big Mac

L’indice Big Mac (Big Mac Index) a été inventé par le magazine The Economist en 1986 est une mesure de parité de pouvoir d’achat (PPA).

Proposé à titre humoristique, l’indice est depuis calculé une fois par an de manière très sérieuse.

L’intérêt du Big Mac est que la chaîne de restauration Mac Donald qui le propose est présente dans de très nombreux pays et que le fameux hamburger est standardisé.

La limite du choix du Big Mac est que le positionnement marketing de Mac Donald peut grandement varier entre les pays. Il s’agit d’un restaurant parmi les plus bas de gamme aux USA et est considéré comme un bien de luxe dans certains pays émergents.

Ci-après l’indice Big Mac de 2010 pour illustration du concept. Pour des données récentes un accès payant à The Economist est nécessaire.