- Risque de change pour les entreprises

- 5 mai 2026

→ Catégorie : Approfondissement▲▲

Retrouvez cet article en vidéo

Écoutez aussi la version audio

Écoutez le podcast sur votre plateforme préférée

Afin d'affiner votre compréhension sur le sujet, nous vous invitons à poursuivre avec l'article qui suit :

Cet article traite du risque de change bilanciel, c’est à dire porté au bilan.

Il est la continuation de notre article Qu’est ce que le risque de change ? dans lequel nous définissons le risque de change transactionnel et a pour objet de décrire la gestion comptable de ce risque.

La compréhension du risque de change bilanciel et utile à tous investisseurs envisageant un placement ou un financement en devise étrangère, et plus particulièrement à tout décideur d’entreprise exposée à ce risque.

Définition

Tout opération commercial expose à un risque de change transactionnel (voir nos articles Qu’est ce que le risque de change ? et Gestion comptable du risque de change transactionnel). Ces opérations apparaissent au bilan en compte clients ou fournisseurs avant leur paiement. Néanmoins, de part la nature généralement cours terme de ces créances, elles créées un risque qualifié de transactionnel.

La distinction entre court terme et long terme est généralement de 1 an.

Dans cet article, nous qualifions de bilanciel les éléments de haut de bilan : à l’actif des immobilisations financières (participation dans une filiale étrangère) et au passif des dettes en devise.

Les pertes occasionnées par des filiales étrangères sont fréquentes et bien documentées. Nous recommandons la lecture de cet article (source [1]) qui évoque les fortes pertes survenu en 2013 suite à la baisse du réal brésilien.

Sans parler des variations de change extrêmes qui surviennent lors des crises, la volatilité habituel des devises est fortement impactant et donne lieu à une communication financière de plus en plus fourni. (source [2])

Le risque de change sur l’actif net des filiales étrangères

Lorsque qu’un groupe possède des titres d’une société étrangère en dehors de la zone euro, ce groupe est exposé à un risque de change sur cet investissement en devises étrangères, dans les comptes consolidés cette exposition au risque de change se matérialise de la façon suivante : actif net de la filiale + écart d’acquisition.

S’agissant d’une entité étrangère celle-ci possédant des actifs en devises et supportant des dettes en devises, l’exposition au risque de change correspond au montant des capitaux propres également dénommé actif net (des passifs). A cet actif net s’ajoute l’écart d’acquisition s’il existe.

En conséquence, à chaque clôture en fonction de l’évolution des taux de change, l’incidence des variations du cours des devises sera positionnée dans la rubrique écart de conversion. Une variation positive traduit un effet change favorable, c’est à dire que la devise de l’entité s’est valorisée par rapport à la monnaie de consolidation, l’euro s’il s’agit d’une société mère établissant ses comptes en euro. A l’inverse, si la variation de l’écart de conversion est négative, l’effet change est défavorable sur la période. Le solde de la rubrique écart de conversion traduit l’effet change favorable ou défavorable depuis l’entrée de l’entité dans le périmètre de consolidation.

Plusieurs techniques existent pour parvenir à couvrir l’exposition au risque de change de l’actif net de filiales en devises :

- Adossement de l’actif au passif, il s’agit d’augmenter le passif en devises pour diminuer l’exposition au risque de change. En effet, si l’actif net en devises diminue, les dettes en devises diminuent également.

- Couvertures de marché avec un recours à des instruments financiers dérivés, par exemple des ventes à terme de la position nette en devise réduisent l’exposition au risque de change. On parle de couverture NIH (net investment hedge)

Exemple

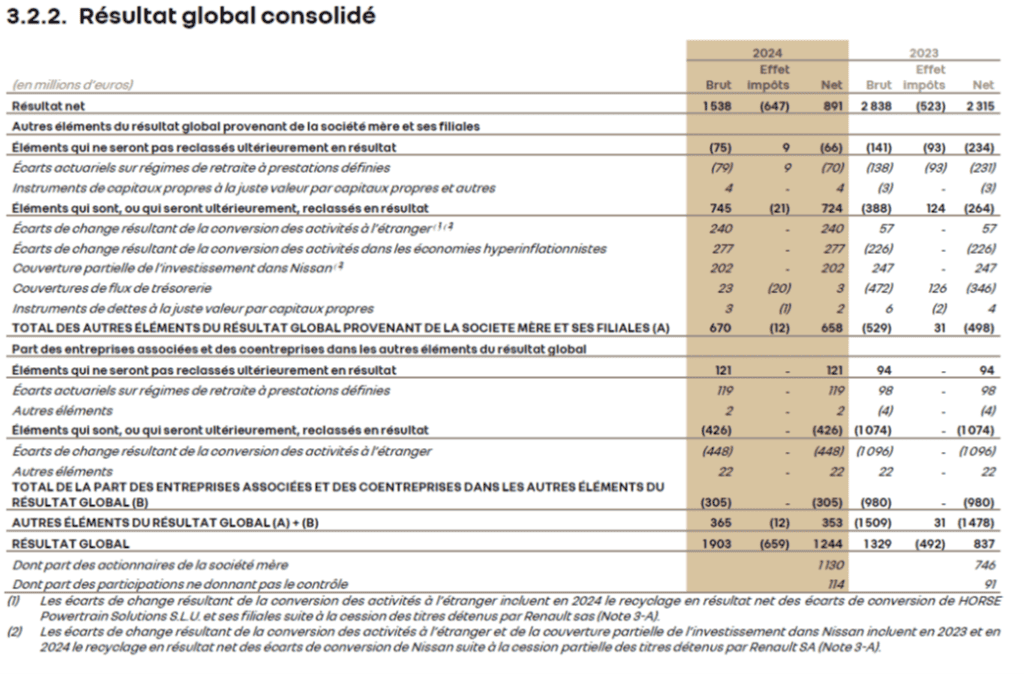

Prenons l’exemple bien connu de la participation de Renault dans Nissan. Cette participation est évaluée à 15,6 milliards d’euros fin 2023. Renault à mis en place une couverture partielle de l’investissement dans Nissan qui rapport 202 millions d’euros en 2024. Renault mentionne aussi des Ecarts de change résultant de la conversion des activités dans les économies hyperinflationistes. Il s’agit de l’Argentine.

Avec la forte baisse du yen en 2025, passé de 163,06 (fixing BCE 31/12/2024) à 180 au 03/12/2025, la couverture va rapporter en 2025.

Source : Renault, rapport d’activité exercice 2024, page 22

Nous constatons les écarts de change constatés en résultat.

Source : Renault, rapport d’activité exercice 2024, page 22

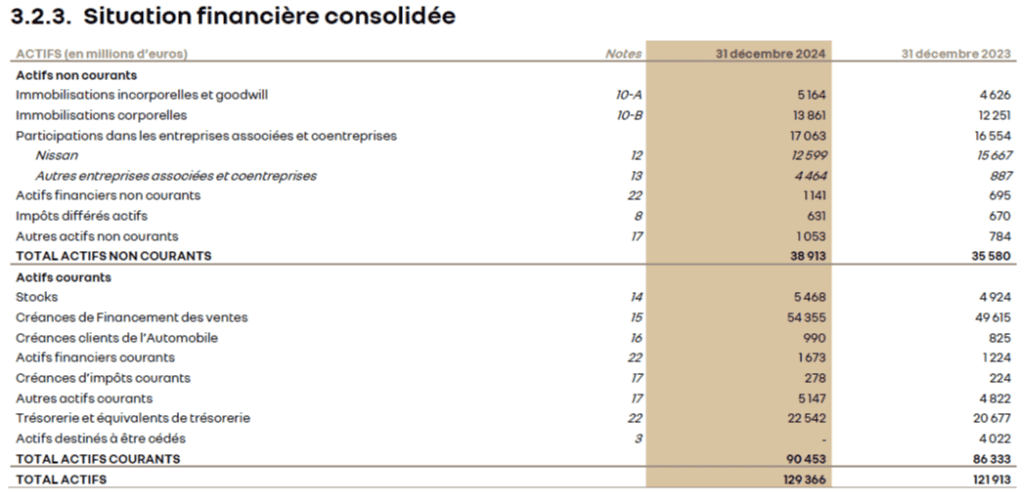

Nous constatons la part importante de Nissan dans les actifs non courants.

Source : Renault, rapport d’activité exercice 2024, page 23

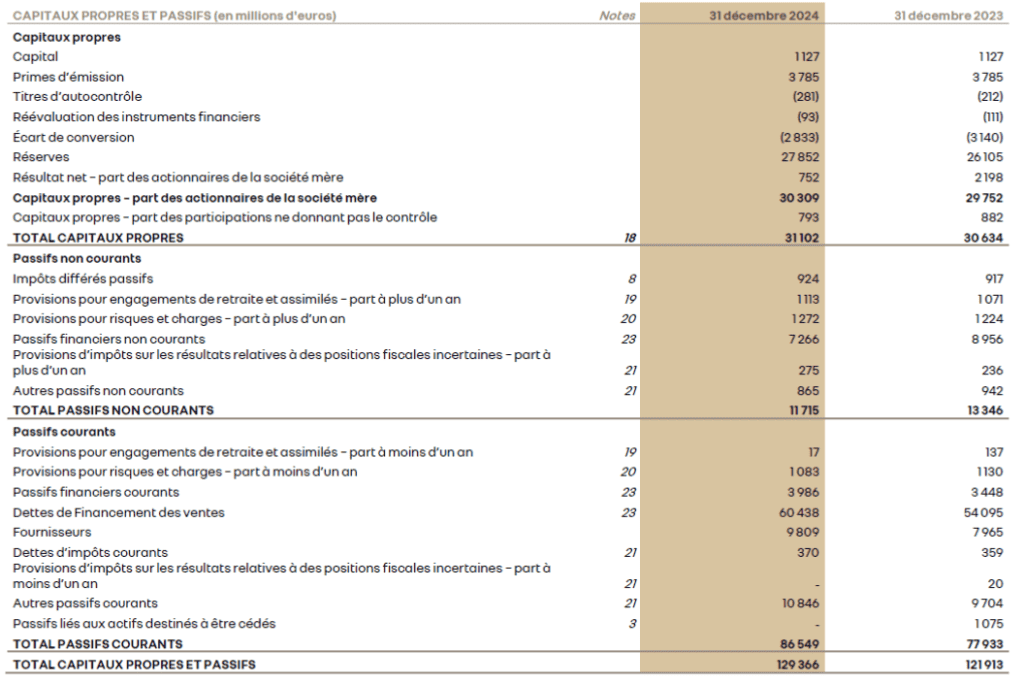

Nous constatons que l’écart de change négatif (chiffre entre parenthèse) vient diminuer les fonds propres de Renault.

La conversion des comptes d’une filiale consolidée

Dans un bilan consolidé, la société mère doit consolider les filiales dont elle détient plus de 50% des titres.

La monnaie de présentation du Groupe est l’euro. La monnaie fonctionnelle des sociétés étrangères est généralement leur monnaie locale. Dans les cas où la majorité des transactions est effectuée dans une monnaie différente de la monnaie locale, c’est cette première qui est retenue.

Les comptes des sociétés étrangères du Groupe sont établis dans leur monnaie fonctionnelle, leurs comptes étant ensuite convertis dans la monnaie de présentation du Groupe de la manière suivante :

- les postes de la situation financière, à l’exception des capitaux propres qui sont maintenus au taux historique, sont convertis au taux de clôture ;

- les postes du compte de résultat sont convertis au taux moyen de la période ; l’écart de conversion fait partie des autres éléments du résultat global et n’affecte donc pas le résultat net.

- Les goodwills dégagés lors d’un regroupement avec une société étrangère sont traités comme des actifs et des passifs de l’entité acquise. Ils sont donc exprimés dans la monnaie fonctionnelle de cette entité et convertis en euros au taux de clôture. Lors de la cession d’une société étrangère, les différences de conversion accumulées sur ses actifs et passifs sont transférées en résultat net.

Plusieurs taux de change sont utilisés :

- Le taux de change historique : pour les fonds propres et éventuellement la dette

- Le taux de change moyen de la période : pour le compte de résultat

- Le taux de change de clôture de la période : pour l’actif circulant, parfois les immobilisations, et pour la dette financière

Stratégie de couverture

Une stratégie de couverture bilanciel a pour objectif de se protéger des pertes éventuelles bien sûr, mais aussi de limiter la volatilité des écarts de change et donc rassurer les financeurs de l’entreprise. Cet aspect est particulièrement important pour la protection des ratios de solvabilité (par exemple le ratio dettes / fonds propres).

La couverture peut être bilanciel, avec une dette en devise au passif pour réduire l’actif net.

Cette dette peut être levée par la maison mère, qui dispose probablement d’une qualité de crédit supérieure à sa filiale et donc d’une prime de risque plus faible (voir notre article sur la prime de risque).

Une dette levée en euros peut être converti dans la devise par un cross currency swap (voir notre article sur les cross currency swap).

La couverture peut aussi être financière par une simple vente à terme de devise qui sera ensuite « rollé » par des swaps de change.

Par exemple, pour couvrir un actif net + goodwill de 100 DEV, procéder à une vente à terme à 1 an de 100 DEV. A l’échéance il n’est bien sûr pas question de livrer les 100 DEV contre euro, mais de roller la couverture via un swap acheteur de devises au comptant et vendeur à terme.

Le seul inconvénient d’une telle stratégie est les appels de marge. Pour une transaction d’un montant élevée (la valeur d’une filiale tout de même) et une durée longue (1 an c’est déjà long), la banque contrepartie demandera probablement des appels de marge.

Si la devise s’apprécie, la vente à terme de devise est perdante et génère un appel de marge. En face, la valeur de la filiale va s’apprécier mais ne va pas verser un appel de marge !

Si la devise se déprécie, la vente à terme de devise est gagnante et génère un appel de marge en faveur de l’entreprise.

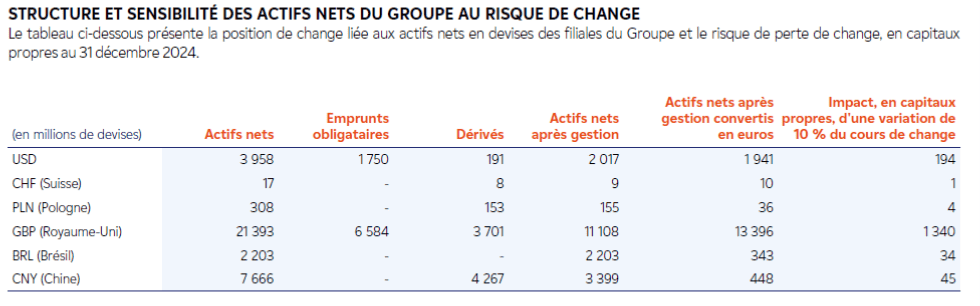

Ci-après, un exemple de gestion du risque de change bilanciel chez EDF, qui utilise des obligations en devises pour l’USD et le GBP, et des produits dérivés pour toute les devises sauf le BRL.

Source : EDF, Document d’enregistrement universel 2024, page 425

Nous notons au passage que l’expression « risque de change » apparait 27 fois dans le Document d’enregistrement universel 2024 d’EDF !

[1] La volatilité des devises émergentes rend nécessaire la couverture des risques de change, Les Echos, Nessim AAit-Kacimi, 30/09/2013 ; https://www.lesechos.fr/2013/09/la-volatilite-des-devises-emergentes-rend-necessaire-la-couverture-des-risques-de-change-2032515

[2] Effet de change : le CAC 40 uniformise sa communication financière, Les Echos, Vincent Bouquet, 24/10/2018, https://www.lesechos.fr/2018/10/effet-de-change-le-cac-40-uniformise-sa-communication-financiere-2033656

[3] La couverture d'actif net est-elle sous-estimée par les sociétés multinationales ? Mémoire d'analyse, Florian BOUCHE, 2016