- Risque de change pour les entreprises

- 28 avril 2026

→ Catégorie : Approfondissement ▲▲

Retrouvez cet article en vidéo

Écoutez aussi la version audio

Écoutez le podcast sur votre plateforme préférée

Afin d'affiner votre compréhension sur le sujet, nous vous invitons à poursuivre avec l'article qui suit :

Cet article traite de la gestion en comptabilité française (PCG) du risque de change transactionnel, c’est à dire lié à des transactions commerciales.

Il est la continuation de notre article Qu’est ce que le risque de change ? dans lequel nous définissons le risque de change transactionnel et a pour objet de décrire la gestion comptable de ce risque.

La compréhension de la gestion comptable des gains et pertes de change est indispensable pour un décideur au sein d’une entreprise exposée à ce risque.

Définition des opérations concernées

En France, les règles ont évolué relativement récemment. Jusqu’à fin 2016, tous les pertes de change étaient enregistrés dans les comptes 666 (non pas que l’auteur soit particulièrement superstitieux, mais nous notons que 666 est considéré comme le chiffre du diable !) et les gains de change en comptes 766.

Depuis le 1er janvier 2017, et l’entrée en vigueur du Règlement n°2015-05 de l’Autorité des Normes Comptables du 2 juillet 2015, les entreprises doivent distinguer la nature de leurs opérations pour enregistrer les gains et pertes de change.

S’il s’agit d’opérations commerciales, les pertes et gains de change s’enregistrent dans les comptes :

- 656 Pertes de change sur créances et dettes commerciales

- 756 Gains de change sur créances et dettes commerciales.

S’il s’agit d’opérations financières, les pertes et gains de change s’enregistrent dans les comptes :

- 666 Pertes de change sur opérations financières,

- 766 Gains de change sur opérations financières

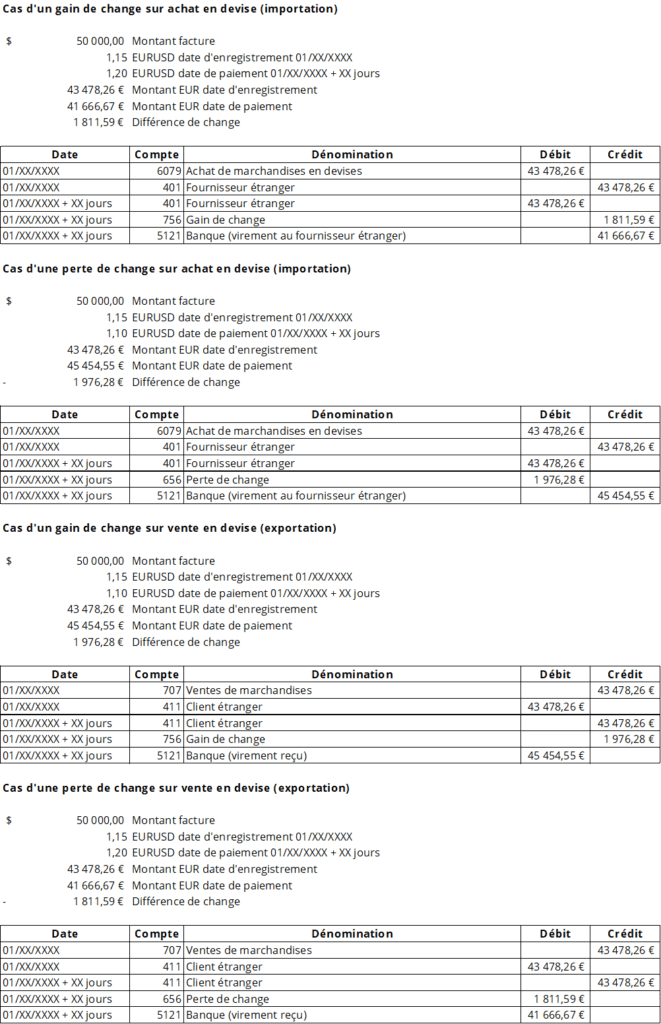

Différences de change réalisées

Lors de la négociation d’un contrat commercial, le cours de change au comptant est bien à l’esprit de la partie exposée au risque de change.

Néanmoins, ce n’est pas le cours de change du jour de négociation qui est généralement retenu lors de l’enregistrement en comptabilité mais celui du jour de facturation.

La différence entre ce cours comptable et le cours réalisé va créer un gain ou une perte de change au moment du paiement.

Il existe 4 configurations possibles, entre l’import et l’export et le gain ou la perte de change, que nous exposons ci-après :

Source : exemples produits par l’auteur

Le compte 5121 est un sous-compte du compte 512 Banques qui permet d’enregistrer les opérations bancaires réalisées en monnaie nationale (euros).

L’entreprise peut aussi créer des sous-comptes pour enregistrer les exportations (exemple 7073 ventes de marchandises à l’exportation), pour les distinguer des ventes en France (7071) et des ventes intra européennes (7072). Les exportations doivent en effet être indiquées dans une ligne spécifique de la déclaration de TVA CA3 (ligne E1 Exportations hors UE).

De même pour les comptes clients.

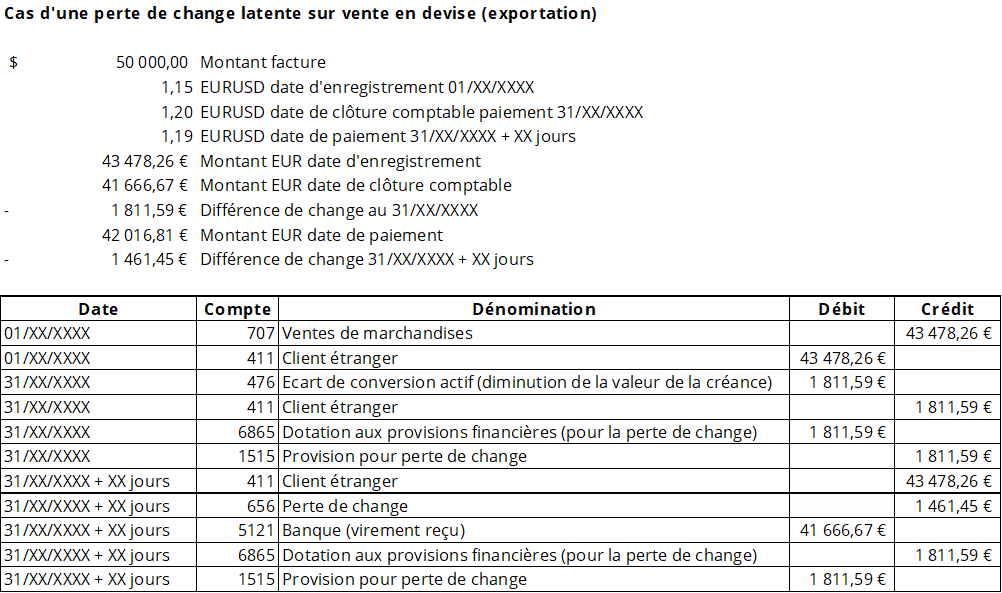

Différences de change non réalisées

En cas de clôture d’un exercice comptable avant la réalisation de la différence (gain ou perte) de change, le gain et la perte seront traités différemment :

- Gain de change latent : en application du principe de prudence, le gain n’apparait pas en résultat. Il est néanmoins identifié au bilan en compte 477 Différence de conversion passif.

- Perte de change latente : enregistrement en compte de résultat en compte 6865 Dotation aux provisions financières et au bilan en compte 476 Différence de conversion actif et 1515 Provisions pour pertes de change.

Les provisions sont déductibles fiscalement.

Ci-après, nous reprenons l’exemple d’une perte de change latente sur vente en devise provisionnée en clôture comptable, puis ultérieurement réalisée.

Dans le cas de l’utilisation d’une couverture de change, seule la position non couverte donne lieu à provision. De même dans le cas d’une position global de change constituée d’opérations en sens inverse dans la même devise.

Nous conseillons à nos lecteurs établissant leurs comptes en France de se référer aux articles suivant du PCG (Plan Comptable Général), version du 1er janvier 2025, dont certains éléments sont soulignés par l’auteur :

Art. 214-25

A la clôture, la valeur nette comptable des éléments d’actif, autres que les immobilisations corporelles, incorporelles et les stocks, est comparée à la valeur actuelle à la même date, sous réserve des dispositions de l’article 214-23 relatives aux stocks et productions en cours faisant l’objet d’un contrat de vente ferme. L’amoindrissement de la valeur d’un élément d’actif, autre qu’une immobilisation corporelle, incorporelle et les stocks, résultant de causes dont les effets ne sont pas jugés irréversibles, est constaté par une dépréciation, sous réserve des dispositions :

- de l’article 221-7 relatif aux titres immobilisés cotés autres que les titres de participation et les titres immobilisés de l’activité de portefeuille

- des articles 223-1 à 223-3 relatifs aux titres vendus à réméré

- des articles 628-1 à 628-18 relatifs aux instruments financiers à terme et aux opérations de couverture

- de l’article 420-5 relatif aux dettes et créances en monnaies étrangères

- de l’article 420-6 relatif à d’autres opérations en monnaies étrangères de l’article 619-12 relatif aux jetons détenus.

Art. 420-5

Les créances et les dettes en monnaies étrangères sont converties et comptabilisées en monnaie nationale sur la base du dernier cours du change. Lorsque l’application du taux de conversion à la date de clôture de l’exercice a pour effet de modifier les montants en monnaie nationale précédemment comptabilisés, les différences de conversion sont inscrites à des comptes transitoires, en attente de régularisations ultérieures :

- à l’actif du bilan pour les différences correspondant à une perte latente

- au passif du bilan pour les différences correspondant à un gain latent.

Les pertes de change latentes entraînent à due concurrence la constitution d’une provision pour risques, sous réserve des dispositions particulières de l’article 420-6.

Article 420-6

Lorsque les circonstances suppriment en tout ou partie le risque de perte, les provisions sont ajustées en conséquence. Il en est ainsi dans les cas suivants :

- Lorsque l’opération traitée en devises est assortie par l’entité d’une opération symétrique destinées à couvrir les conséquences de la fluctuation du change, appelée couverture de change conformément à l’article 628-6, la provision n’est constituée qu’à concurrence du risque non couvert.

- Lorsqu’une opération en devise sur laquelle est constatée une perte latente est qualifiée d’instrument de couverture conformément à l’article 628-7, celle-ci ne donne lieu à aucune provision.

- Lorsque pour des opérations dont les termes sont suffisamment voisins, les pertes et les gains latents peuvent être considérés comme concourant à une position globale de change, le montant de la dotation peut être limité à l’excédent des pertes sur les gains. Il est précisé que :

- La position doit être déterminée devise par devise ;

- Les opérations de couverture et les éléments couverts sont exclus de cette position ;

- L’échéance des éléments inclus dans la position doit être comprise dans le même exercice comptable ;

- Ne doivent être inclus dans la position que des éléments réalisables (notamment des créances, dettes, instruments financiers à terme) ;

- La position est utilisée uniquement pour la détermination de la provision.

Art. 628-18

Les variations de valeur des opérations en position ouverte isolée sont inscrites au bilan en contrepartie de comptes transitoires :

- à l’actif du bilan pour les variations qui correspondent à une perte latente ;

- au passif du bilan pour les variations qui correspondent à un gain latent.

Les gains latents n’interviennent pas dans la formation du résultat. Lorsqu’une opération engendre une perte latente, celle-ci entraîne la constitution d’une provision en résultat financier à hauteur de cette moins-value latente. Il est possible d’évaluer ces provisions sur la base d’ensembles homogènes d’instruments financiers à terme en position ouverte isolée ayant un même sous-jacent.

Lorsque les instruments financiers à terme sont pris en compte dans une position globale sur matières premières (ou marchandises) prévue à l’article 214-22 ou dans une position globale de change prévue à l’article 420-6, les provisions sont évaluées en conformité avec ces articles.

La comptabilisation des pertes et gains de change ; VALOXY ; https://valoxy.org/blog/la-comptabilisation-des-pertes-et-gains-de-change/

Comptabilisation des écarts de conversion et provision pour pertes de change ; https://www.compta-online.com/quest-ce-que-les-ecarts-de-conversion-ao2413

Compte 4771 - Différences de conversion - Passif : Augmentation de créances ; https://www.pennylane.com/fr/fiches-pratiques/plan-comptable/compte-4771-differences-de-conversion-passif-augmentation-de-creances

Comment comptabiliser l'achat et la vente de biens hors de France ? ; https://www.comprendrelacompta.com/achat-vente-biens-hors-france/

Compte 1515 - Provisions pour pertes de change ; https://www.l-expert-comptable.com/plan-comptable/compte-1515-provisions-pour-pertes-de-change

Règlement ANC n°2017-03 relatif au PCG, version consolidée au 1er janvier 2025