- Bases & Concepts généraux

- 24 mars 2026

→ Catégorie : Débutant▲

Retrouvez cet article en vidéo

Écoutez aussi la version audio

Écoutez le podcast sur votre plateforme préférée

1) Définition et fonctionnement du marché

Le marché des changes est un marché sur lequel les intervenants s’échangent des devises au comptant, à terme ou bien des produits dérivés sur devises.

Il s’agit d’un de marché de gré à gré. Gré à gré pouvant se traduire par « personne à personne », ce qui veut dire que les deux contreparties traitent directement entre elles, sans l’intermédiaire d’une contrepartie centrale, comme dans le cas d’une bourse. En anglais on utilise le terme d’OTC pour Over The Counter (« sur le comptoir »). Nous préférons le terme de marché non organisé, par opposition au terme de marché organisé pour les bourses.

Il n’y a pas de carnet d’ordre central où vient se confronter l’ensemble de l’offre et de la demande, mais une multitude de salles de marchés dans les banques du monde entier. Ce sont les banques qui « tiennent » le marché des changes, comme c’est aussi le cas pour les marchés d’obligations. Les marchés organisés existent pour les actions et les matières premières.

Concrètement, si je veux acheter des dollars américains pour partir en vacances à New York, je ne vais pas envoyer un ordre d’achat de dollar / vente d’euros sur la « bourse de d’échange de l’euro contre le dollar », car elle n’existe pas, je vais acheter les dollars auprès d’une banque.

A noter qu’il existe des exceptions, par exemple des contrats à terme et des options cotés en bourse sur le CME (Chicago Mercantile Exchange), mais les volumes sont très faibles.

Les intervenants sont les banques commerciales, qui sont contreparties de l’ensemble des transactions (sauf exception entre banques centrales), elles concentrent les flux des clients : entreprises (appelées corporates sur le marché), clients institutionnels (assurances et sociétés de gestion de portefeuille) et banques centrales.

Les banques échangent entre elles de gré à gré, ou via des places de marché électroniques et des courtiers interbancaires (IDB, Inter Dealers Brokers).

Jusqu’aux années 90, les transactions étaient principalement effectuées par téléphone. Puis, au début des années 90, il y a eu une émergence de courtiers électroniques interbancaires notamment Reuters avec Reuters Dealing (devenu Reuters Matching puis Refinitiv) et EBS (Electronic Brokerage System). Ces 2 plateformes sont les plateformes principales (primary venues) sur le marché interbancaires, elles organisent un carnet d’ordre (comme sur un marché organisé) et sont la source des prix de références.

EBS avait un volume quotidien de 67 milliards de dollars en spot et NDF en mai 2025. [1]

Refinitiv avait un volume spot de 96 milliards de dollars en spot en avril 2023. [2]

Sur le segment banque-client (dealer customers), il existe une trentaine de plateformes qui permettent aux clients de mettre les banques en concurrence. Enfin, il existe aussi des plateformes propres à une seule banque (SDP : Single Dealer Plateforme).

Pour approfondir : Dealer-customer and inter-dealer trading in a fragmented spot market, décembre 2022. [3]

2) Ordres de grandeur : l’étude trisannuelle de la BRI

L’étude peut être téléchargée ici : (lien interne Ambriva)

La prochaine étude trisannuelle va être publiée en décembre 2025 ce qui de donnera lieu à une mise à jour. [4]

La Banque des Règlements Internationaux (BRI) / Bank for International Settlements (BIS) réalise une étude annuelle depuis 1986 qui est la référence concernant les volumes du marché des changes.

Voici les Points saillants de l’Enquête triennale 2022 sur le chiffre d’affaires des marchés des changes de gré à gré (OTC) :

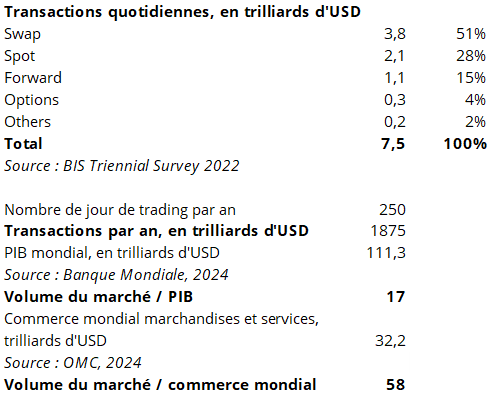

- Les transactions de gré à gré sur les marchés des changes ont atteint 7,5 trillions de dollars par jour en avril 2022 (base “net-net”, tous instruments de change inclus), soit une hausse de 14 % par rapport aux 6,6 trillions enregistrés trois ans plus tôt.

- Les swaps de change ont représenté 51 % du volume des transactions, contre 49 % en 2019. La part des transactions au comptant (spot) a reculé à 28 % (contre 30 % en 2019), et celle des contrats à terme fermes (outright forwards) est restée inchangée à 15 %.

- Globalement, les transactions inter-dealers (c’est-à-dire entre “reporting dealers”) ont atteint 3,5 trillions de dollars, soit 46 % du chiffre d’affaires mondial en avril 2022 — une part plus élevée que lors des enquêtes précédentes. Les échanges avec “d’autres institutions financières” ont enregistré une croissance modeste et représenté 48 % du total mondial (en baisse par rapport à 55 % en 2019).

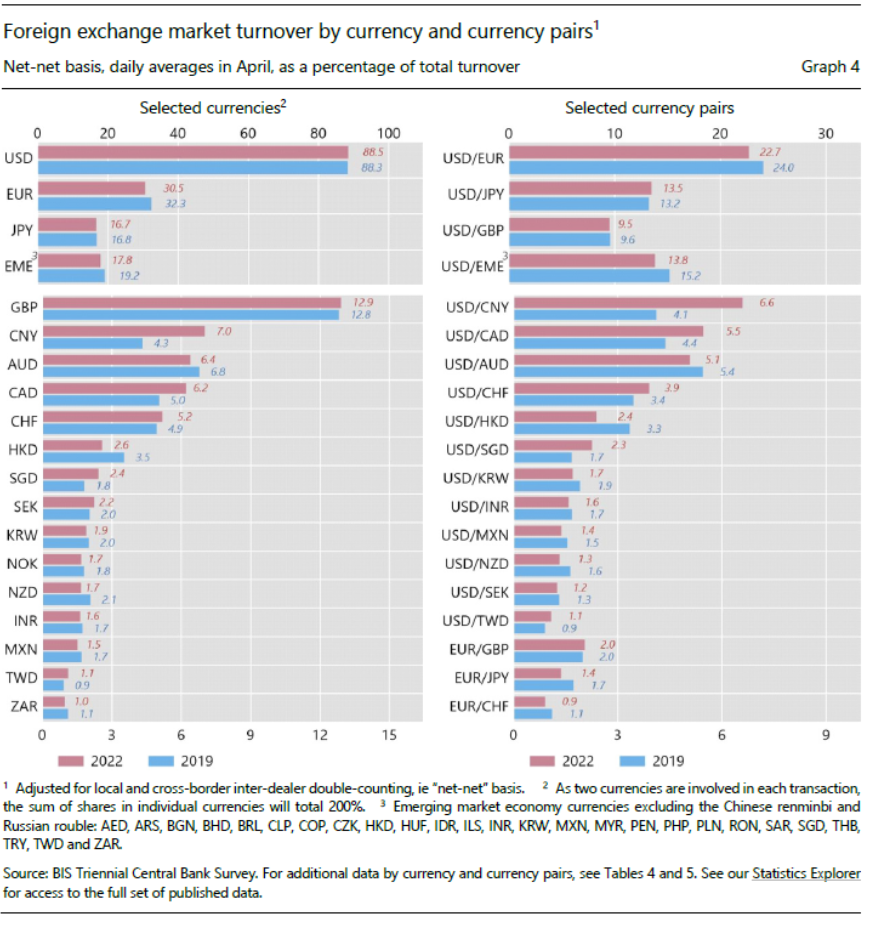

- Le dollar américain est intervenu dans 88 % de toutes les transactions (inchangé depuis 2019). La part de l’euro a légèrement diminué à 31 % (contre 32 % en 2019). Celles du yen japonais et de la livre sterling sont restées stables à 17 % et 13 % La part du renminbi a progressé à 7 %, ce qui en fait la cinquième devise la plus échangée en 2022 (contre la huitième place en 2019, avec une part de 4 %).

- Les transactions effectuées par les salles de marchés de cinq juridictions — Royaume-Uni, États-Unis, RAS de Hong Kong, Singapour et Japon — ont représenté 78 % de l’ensemble des transactions de change (base “net-gross”). L’activité a progressé aux États-Unis et à Singapour plus fortement que la moyenne mondiale.

Le volume du marché est colossal en comparaison du PIB et des échanges commerciaux, comme le montre les calculs suivants :

Le volume du marché représente 17 fois le PIB mondial et 58 fois le volume du commerce mondial. Même en excluant les swaps, qui représente la moitié du volume du marché et sont des instruments de gestion de trésorerie et non de transaction ou de couverture de change, on arriverait à 30 fois le volume du commerce. Cela s’explique par le fait qu’une transaction commerciale donne lieu à de nombreuses opérations jusqu’à que la position soit débouclée.

Par exemple : L’exportateur français A vend les USD à la banque B qui revend à la banque C qui revend à la banque D qui revend à l’importateur français E.

L’autre explication est la spéculation.

Ce fait est mis en avant dans le rapport de la BIS : 46% de transactions entre reporting dealers (participants à l’étude) plus 48% de transactions avec les autres institutions financières, seulement 6% de transaction avec les corporates.

Ces ordres de grandeur nous aident à comprendre à quel point le marché est liquide (on peut aussi parler de profondeur du marché), ce qui est à l’avantage de l’ensemble des participants du marché.

Concrètement, plus le marché est liquide, plus le coût de transaction qu’on peut constater dans la fourchette de prix (le bid ask spread) se réduit.

Volumes par devise et par paire de devise

A noter, le total est égal à 200% car chaque transaction implique 2 devises.

Il saute aux yeux que le dollar est la devise dominante, le dollar avait atteint son maximum en 2001 avec une présence dans 90%, il se maintient donc très bien.

L’euro a tendance à régresser car il était utilisé dans 38% des transactions en 2001 contre 30,5% en 2022. L’euro a donc échoué en tant que concurrent du dollar.

On remarque que le yuan progresse fortement de 4,3% des échanges à 7% de 2019 à 2022. Il y a fort à parier que la prochaine étude trisannuelle de la BIS montrera la continuation de la progression.

On peut être étonné par la part importante du sterling (GBP) qui s’explique par l’importance de Londres en tant que place financière et notamment sur le marché des changes.

3) L’internationalisation des entreprises françaises

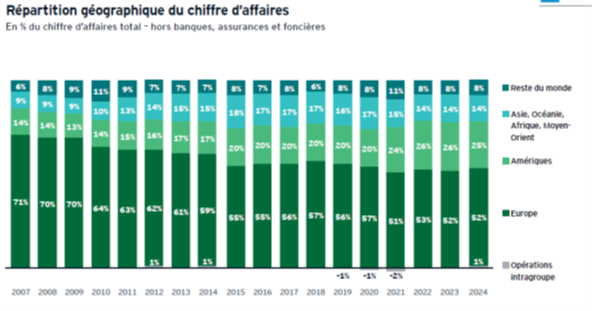

Source : Profil financier du CAC 40 – 19 ème édition – 2024 – EY Parthenon [5]

On constate que le mouvement d’internationalisation est ancien et se poursuit.

Pour les entreprises du CAC 40, 73% du CA est hors France et 48% hors Europe, on peut supposer que la part hors zone euro est supérieur à 50% (non précisé dans le rapport EY Parthenon).

Concernant les PME, 27% sont exportatrices, dont 15% régulièrement et 12% occasionnellement, une proportion qui grimpe à 54% dans l’industrie.

A ce sujet voir l’enquête de BPI France. [6]

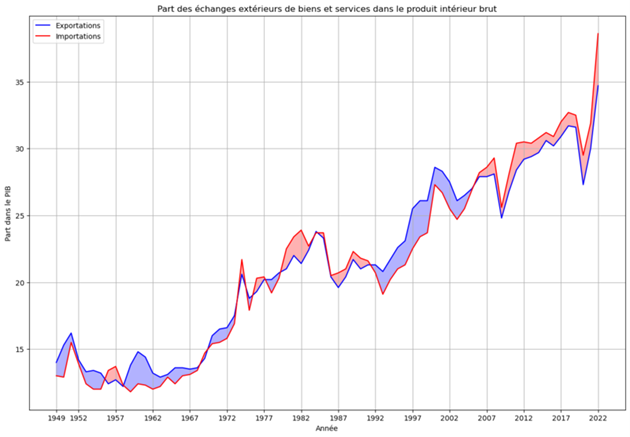

Source : Pacifista81 [7]

Ce graphique montre les importations et exportations depuis l’après guerre.

On distingue 3 périodes : la période 1949-1970 avec des échanges extérieurs représentant 10-15 % du PIB. La période 1970-2000 où les échanges sont à 20-25 % du PIB et période post 2000 a 30-35 %.

Conclusion et perspective

La compréhension du marché des changes est indispensable à un nombre de plus en plus important de décideurs au sein des entreprises françaises.

Cet article présente des ordres de grandeur et constitue une première étape de découverte de ce marché passionnant.

[1] https://thefullfx.com/ebs-retains-ground-amidst-fx-volume-reversal/

[2] https://theindustryspread.com/refinitiv-fx-volume-drops-459-billion-in-april/

[3] https://www.bis.org/publ/qtrpdf/r_qt2212y.htm

[4] https://www.bis.org/statistics/rpfx25_announcement.htm

[6] https://lelab.bpifrance.fr/enquetes/au-dela-des-frontieres-l-export-et-les-pme-en-2024

[7] Par Pacifista81 — Travail personnel, CC BY 4.0, https://commons.wikimedia.org/w/index.php?curid=143026368